THY Taiwan International Law Offices

M&AコラムCroSs-border M&A

最新の改正法の動向

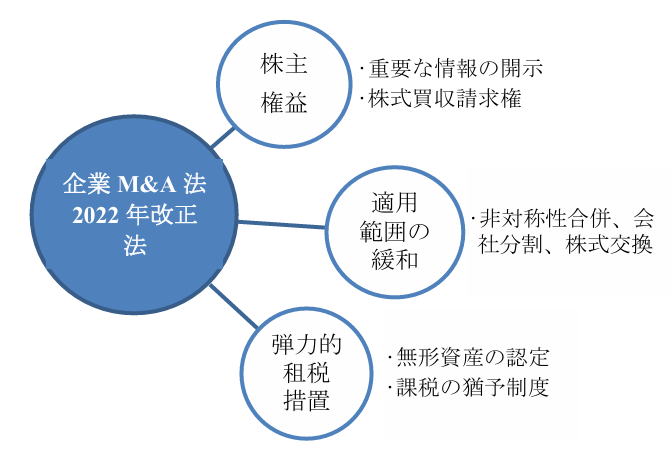

企業M&A 法(以下本法)は2002年の制定公布時、M&Aにおける障壁を取り除き、企業がM&Aにより、組織再編を図り、経営効率を向上させることを立法目的として掲げていました。その後の数度の改正と2018年司法院大法官釋字第770号解釈理由書に示された「この法律は国民の財産権を保障すべきある」という趣旨を踏まえて、この法律は一層株主権益の保障を重視するようになりました。2022年の最新の法改正では、「企業M&Aの奨励」と「株主権益の保障」という二つの大前提のもとに、主に「株主権益の保障」、「非対称性M&Aの適用範囲の緩和」及び「弾力的租税措置の拡大」について見直しと改正が進められました。

1. 「株主権益の保障」

- 第5条 (第4項新設):

改正前条文では、董事による重要な情報の開示時期や方式についての規定がありませんでしたが、新法では、会社は「株主総会の招集事由」にその旨を明記することを定め、株主が株主総会開催の一定期間前に適時に情報を入手できるように規定しています。 - 第12条(第1項各号の文字の修正、第2項の新設など):

新法では、株主総会の開催前又は開催中に異議を示し「かつ反対票を投じた」株主も

、株式買収請求権を行使できる範囲に含まれるよう改正されました。これにより、異議を示す株主は議決権を放棄せざるを得なくなり、結果として交渉力が不足し、会社が不合理な価格で株式を買い取るような状況を回避します。

2. 「非対称性M&Aの適用範囲の緩和」

- 第 18 条(第 7 項改正)、第 29 条(第 6 項など改正)、第 36 条(第 1 項、第 2 項など改正):

非対称性 M&A(whale-minnow merger)とは、規模の大きな企業が規模の小さな企業に対して M&Aを行う場合において、董事会の決議などを通じて、法定の簡略化された手続きでM&Aを完了できることをいいます。新法では、非対称性 M&Aが適用される条件を大幅に緩和しています(本法第 18 条の合併、第 29 条の株式交換及び第 36 条の会社分割)。

3. 「弾力的課税措置の拡大」

- 第40条、第40-1条(本条新設):

「のれん」及び「無形資産」の商業的価値については、これまでは定義又は明確な基準がなかったために認定が困難であり、税務上及び会計処理において多くの争いが発生していました。このため新法では、無形資産の種類を定義するだけでなく、税務機関に対してより弾力的な裁量権限を与えることについて明文化しています。 - 第44-1条(本条新設)

株主が M&A によって受け取る株式配当が出資額を超過する場合、所得税法の規定に基づいてその配当所得に対して所得税が課税されます。新設条文では、スタートアップ企業の M&A 意欲を促進するため配当所得を当該年度の所得額へ算入せず、全額を取得した年の翌年度から起算して 3年目から、 3年間で均等に分割して課税を繰り延べることができると規定しています。

このコラムでは、2022年改正法の主な動向を簡略に紹介しました。各改正条文の具体的な規定及び実務上の解釈については、2022年改正企業 M&A 法の概要(当事務所の黄偉峯顧問が執筆した最新版書籍「M&A 企業併購法第三版」からの抜粋)をご参照ください。また、近日出版予定の「 M&A 企業併購法第三版」も、どうぞご期待ください。

M & A に関連するご質問がございましたら、お気軽に当事務所までご連絡ください。

shop info.事務所情報

THY 台灣通商法律事務所

THY Taiwan International Law Offices

〒104-52

台灣台北市中山區中山北路三段58號企業大樓6樓

Adress: 6F, No.58, Section3, Zhongshan North Road, Taipei, Taiwan

TEL.+886-2-2585-2569

FAX.+886-2-2595-7626

e-mail: THY@thylaw.com.tw